L’affacturage est une solution de financement qui permet aux entreprises de financer leurs créances clients. Son objectif est donc de bénéficier d’une avance de trésorerie et de raccourcir ainsi les délais de paiement avec ses clients.

L’affacturage peut parfois souffrir d’une image de “mode de financement pour entreprises en difficulté”, mais il est désormais de plus en plus utilisé par de grandes entreprises. Il est donc utile de s’y intéresser.

Parcourons en 5 minutes tout ce que vous devez savoir sur ce mode de financement !

Définition et fonctionnement de l’affacturage

Commençons par définir ce qu’est l’affacturage, à qui cette solution s’adresse, et découvrons son fonctionnement à l’aide d’un exemple.

Définition de l’affacturage

L’affacturage est une solution de financement qui permet aux entreprises de financer leurs créances clients.

Une créance client correspond à l’argent que doit un client à une entreprise. Suite à la réalisation d’une prestation, il est possible que le client ait négocié des délais de paiement (30 ou 60 jours par exemple). Durant ce délai, l’entreprise a donc une créance.

C’est à ce moment que l’affacturage intervient. Il permet à l’entreprise, qui doit se faire payer dans un certain délai, de toucher directement l’argent de sa prestation. Il permet donc de bénéficier d’une avance de trésorerie.

L’affacturage est réservé aux entreprises ayant une activité BtoB, c’est-à-dire dont les clients sont des entreprises. Les entreprises dont les clients sont des particuliers (BtoC) ne sont donc pas éligibles à ce mode de financement.

Voyons maintenant comment fonctionne cette solution.

Fonctionnement de l’affacturage

3 parties interviennent lors d’une prestation d’affacturage :

- L’entreprise

- Les clients

- La société d’affacturage (également appelée Factor).

La première étape pour l’entreprise consiste à se rapprocher d’une société d’affacturage. Il existe des établissements spécialisés, et les banques ont généralement aussi leur propre service dédié à l’affacturage.

La société d’affacturage va alors étudier le poste clients de l’entreprise et déterminer les clients dont elle peut avancer le règlement des prestations (en fonction de la qualité de la société).

Une fois le dossier analysé, la société d’affacturage donne son accord ou non et un contrat d’affacturage est alors signé. Il définit notamment les clients dont les factures pourront être cédées (on parle de cession de facture) ainsi que les conditions de financement.

On parle de cession de facture car le Factor va devenir propriétaire des créances et les avancer à l’entreprise. Cette dernière ne possède donc plus la créance.

La société d’affacturage va ensuite, selon le contrat signé, s’occuper de manière générale du poste clients de l’entreprise, des relances de paiement ainsi que du recouvrement.

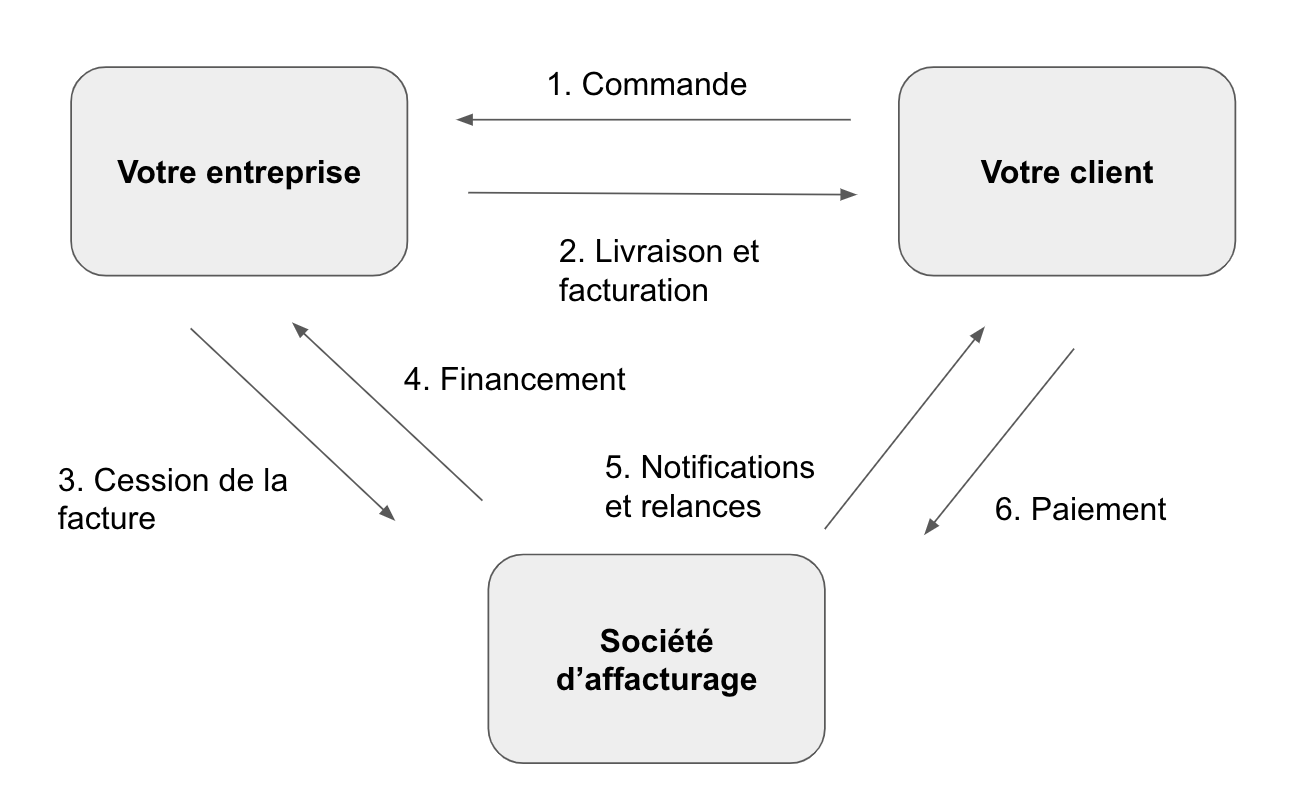

Voilà un schéma expliquant le fonctionnement de la cession des factures et du règlement :

Nous pouvons résumer ce schéma de la manière suivante :

- Le client passe la commande.

- L’entreprise livre et facture son client. Il est convenu que le client règle dans X jours. L’entreprise a donc une créance et le client une dette.

- L’entreprise cède sa créance à la société d’affacturage.

- Le Factor finance l’entreprise en prenant ses commissions.

- Le Factor notifie le client et s’assure du suivi de la créance.

- À la date d’échéance, le client paye le Factor.

Prenons un exemple pour expliquer cela.

Exemple d’affacturage

Imaginons une entreprise qui se fait régler à 60 jours par son client qui est une société du CAC 40. Le montant de la prestation est de 100 000 € TTC (pour faire simple, admettons que le paiement se fait en une fois).

L’entreprise se rapproche d’une société d’affacturage car elle souhaite bénéficier d’une avance de trésorerie avec ce client. Elle ne peut pas se permettre d’attendre 60 jours pour recevoir son paiement.

Le Factor va alors étudier le dossier et analyser la société cliente. Aucun problème, il s’agit d’une très belle société du CAC 40. Elle donne alors son accord avec ses conditions de financement.

Voilà ensuite comment se passe le financement de la créance :

- Le client passe la commande.

- L’entreprise livre et facture son client pour 100 000€. Ce dernier doit régler dans 60 jours, l’entreprise a donc une créance de 100 000€ (et le client une dette du même montant).

- L’entreprise cède cette créance de 100 000€ à la société d’affacturage.

- Le Factor finance l’entreprise en prenant ses commissions sur les 100 000€.

- Le Factor notifie le client et s’assure du suivi de la créance.

- À la date d’échéance (60 jours), le client paye au Factor les 100 000€.

Au final :

- L’entreprise a bénéficié d’une avance de trésorerie.

- Le client a réglé, dans les mêmes délais, le Factor plutôt que l’entreprise (son fournisseur).

- Le Factor s’est rémunéré en avançant la créance.

Mais comment le Factor s’est-il rémunéré ? Voyons cela.

Coût de l’affacturage

L’affacturage est une solution qui a un coût plus important que les modes de financement court terme classiques comme le découvert ou l’escompte.

Voyons les différentes commissions qui composent le coût d’une solution d’affacturage.

Taux de financement

Comme tout financement à court terme, un taux d’intérêt s’applique en fonction de la durée du financement. Plus le financement est long, plus le risque pris par la société d’affacturage est important, et plus ce taux est élevé. N’oublions pas qu’un établissement de crédit se rémunère plus ou moins en fonction du risque qu’il prend.

Ce taux de financement se base sur les mêmes taux de marché que les financements à court terme, généralement l’Euribor 3 mois. Une marge est ensuite prise par l’organisme de financement. Elle se situe généralement entre 1 et 4% en fonction de la durée, du montant et de la qualité de l’entreprise.

Ce taux de financement s’applique sur le montant financé.

Commission d’affacturage

Cette commission est la raison pour laquelle l’affacturage est plus cher. Contrairement aux autres modes de financement dont les frais correspondent uniquement au taux de marché + une marge, l’affacturage, étant une solution plus complète, a une commission en plus.

La commission d’affacturage correspond à la gestion des créances par le Factor et représente un pourcentage du montant des créances cédées. Elle est généralement comprise entre 0,5 et 2,5% du chiffre d’affaires TTC cédé.

Le coût de cette commission va dépendre de plusieurs facteurs :

- La qualité du poste clients

- Le nombre de créances cédées

- La complexité de la facturation

- La protection du poste clients (assurance-crédit ou non)

Les frais annexes

Enfin des frais annexes peuvent s’appliquer lors de la mise en place d’un contrat d’affacturage, notamment des frais de dossier. Ces derniers peuvent varier en fonction de la société d’affacturage et sont évidemment négociables.

Au final, le coût lié à une solution d’affacturage peut varier entre 1 et 4% du montant TTC des créances cédées.

Le fonds de garantie

Le Factor peut exiger la constitution d’un fonds de garantie (on parle également de retenue de garantie) lors de la mise en place du contrat. Il s’agit d’un dépôt (généralement 10% pris sur les premières factures financées) qui permet au Factor de se préserver contre un dysfonctionnement du contrat (litige, paiement direct non rétrocédé…).

Une fois ce fonds de garantie constitué, les créances peuvent être financées en totalité.

Ce fonds de garantie n’est pas un coût puisqu’il est intégralement remboursé à la fin du contrat (et lorsque l’ensemble des opérations en cours ont été liquidées).

Avantages et inconvénients de l’affacturage

L’affacturage est un mode de financement intéressant car il répond à un besoin précis : financer ses créances clients. Cela comporte des avantages, mais également des inconvénients.

Avantages de l’affacturage

Premier avantage, ce mode de financement permet de bénéficier d’une avance de trésorerie rapide. Dans une entreprise, le cash est essentiel et de nombreuses entreprises (notamment les plus petites) doivent fermer car leurs clients ne les règlent pas à temps. L’affacturage permet d’éviter ce genre de situation.

Ensuite, l’affacturage permet de déléguer totalement le suivi des relances, tâche chronophage pour une entreprise. C’est un gain de temps et d’énergie considérable, et l’entreprise peut alors se concentrer sur le cœur de son activité.

Enfin, le risque d’impayé est très limité puisque des experts en gestion du poste clients gèrent vos créances. Il est même possible de bénéficier d’une assurance crédit en cas de défaut de règlement du client.

Inconvénients de l’affacturage

Comme nous l’avons au-dessus, le premier inconvénient de l’affacturage est son coût, supérieur aux autres solutions de financements à court terme comme le découvert ou l’escompte.

Ensuite, toutes les créances ne sont pas factorisables. Le Factor procède à une étude du poste clients et peut décider de ne pas financer certains clients car ils ne sont pas suffisamment de bonne qualité.

Pour terminer, il est souvent plus complexe de mettre en place une solution d’affacturage que de mettre en place un découvert. L’étude du dossier demande plus de temps, le processus est plus long et les conditions sont plus strictes.

Voyons maintenant comment se comptabilise une opération d’affacturage.

Comptabilisation de l’affacturage

Avant de rentrer dans le détail des écritures, précisons les 2 opérations qu’il convient d’enregistrer comptablement.

La 1ère écriture à enregistrer est la cession des créances au Factor. La 2nde écriture correspond au paiement de la société d’affacturage.

Comptabilisation de la cession des créances au Factor

A partir du moment où le Factor envoie son avis d’achat, il faut comptabiliser la cession de la créance. Voilà l’écriture :

Crédit :

- 411 – “Clients” qui correspond à la créance.

Débit :

- 6225 – “Rémunération d’affacturage” pour le montant HT des commissions d’affacturages.

- 44566 – “TVA non déductible” pour la TVA liée à cette commission.

- 467 – “Factor” pour le montant que doit régler le Factor.

- 467 – “Retenue de garantie” pour le montant de la retenue de garantie s’il y en a une.

La prochaine écriture concerne le paiement de la société d’affacturage.

Comptabilisation du paiement du Factor

Une fois le paiement du Factor reçu, il convient de le comptabiliser de la manière suivante :

Crédit :

- 467 – “Factor” qui correspond à la créance cédée moins la commission et l’éventuelle retenue de garantie (contrepartie du débit dans la précédente opération).

Débit :

- 512 – “Banque”

S’il y a eu une retenue de garantie et qu’elle est remboursée, il faut comptabiliser l’opération de la manière suivante :

Crédit :

- 467 – Retenue de garantie

Débit :

- 512 – Banque

Nous avons donc fait un tour complet de ce qu’est l’affacturage. Mais il existe également un autre type d’affacturage : l’affacturage inversé.

Différence entre affacturage et affacturage inversé

L’affacturage inversé, ou reverse factoring, est un mode de financement qui permet de financer ses factures fournisseurs (contrairement à l’affacturage qui permet de financer ses créances clients). Il intervient donc à l’autre bout de la chaîne.

Mais pourquoi payer plus rapidement ses fournisseurs ?

L’objectif de l’affacturage inversé est avant tout commercial. Le fait de payer plus rapidement son fournisseur permet de solidifier la relation commerciale. Cela permet donc dans la continuité d’obtenir des ristournes ou des réductions (puisque je règle avant, je négocie une ristourne plus importante).

L’affacturage inversé permet également de payer immédiatement les fournisseurs qui l’exigent même si l’entreprise n’en a pas les moyens (elle bénéficie d’une avance de trésorerie pour régler son fournisseur).

Ce mode de financement est encore peu présent dans les TPE/PME et est principalement proposé par les sociétés d’affacturage aux grandes entreprises.

L’affacturage est donc une très bonne solution de financement pour bénéficier d’une avance de trésorerie sur ses créances clients. Ce mode de financement est réservé aux entreprises dont les clients sont des entreprises (BtoB), idéalement de bonne qualité.

La mise en place d’une solution d’affacturage peut prendre du temps et avoir un coût important (en raison notamment de la commission d’affacturage), mais elle permet de limiter le risque d’impayé de ses clients et de s’assurer de la bonne gestion de son poste clients en le déléguant.

Ne confondez pas l’affacturage avec l’affacturage inversé, qui lui permet de financer le paiement des fournisseurs (et non des clients).

Maxime Parra

Trader pour compte propre depuis 2010 et finaliste de la première saison des Talents du Trading BFM Business, Maxime Parra est diplômé du Programme Grande École de SKEMA Business School et d’un Master en Analyse financière internationale obtenu à la Faculté de finance, banque et comptabilité de Lille.

MEILLEURS ARTICLES

Des articles pour aller plus loin

Remboursement des notes de frais : les modalités pratiques

En exerçant ses missions, un salarié peut être amené à effectuer des dépenses pour le compte de son entreprise. S’il.

Solutions d’affacturage : le top 5 des meilleurs Factors en 2023

Vous avez besoin de trésorerie ? Il est possible d’obtenir rapidement de l’argent grâce à une société d’affacturage. En effet,.

RBF : Quelles sont les 3 meilleures solutions de Revenue-Based Financing ?

D’origine américaine, le Revenue-Based Financing (RBF) est une technique de financement qui commence à se développer en France. Et pour.